Виталик Бутерин: два мысленных эксперимента для оценки автоматизированных стейблкоинов

- Напоминание: что такое автоматизированные стейблкоины

- Как работает Terra?

- Как устроен RAI?

- Мысленный эксперимент 1: может ли стейблкоин хотя бы в теории постепенно скатиться до 0 пользователей?

- Может ли Terra постепенно исчезнуть, сойдя на нет?

- постепенно исчезнуть, сойдя на нет?

- Мысленный эксперимент 2: что если привязывать стейблкоин к индексу, стоимость которого увеличивается на 20% в год?

- Как урок мы должны вынести?

Дисклеймер: Данный материал является переводом статьи Виталика Бутерина «Two thought experiments to evaluate automated stablecoins» от 25 мая 2022 года. Представленные в материале идеи являются личным мнением автора. Они не должны служить основой для принятия инвестиционных решений либо быть истолкованы как рекомендации или советы для участия в инвестиционных сделках.

Отдельное спасибо за обратную связь Дэну Робинсону, Хейдену Адамсу и Данкраду Файсту.

Недавний обвал LUNA, который привел к потерям на десятки миллиардов долларов, также вызвал шквал критики в адрес «алгоритмических стейблкоинов». Теперь многие думают об этом типе активов как о продукте с серьезными изъянами. Сейчас тщательный анализ финансовых инструментов DeFi-сектора, особенно тех, что стараются оптимизировать «эффективность капиталов», находит сильную поддержку среди игроков крипторынка. В то же время намного большую поддержку находит признание того факта, что текущие показатели не могут служить гарантией будущей прибыли (или даже гарантией того, что в будущем не будет полного обвала). Однако что точно ошибочно, так это уверенность в том, что стоит грести все автоматизированные стейблкоины под одну гребенку и сбрасывать со счетов весь рынок этих цифровых активов.

На рынке есть множество автоматизированных стейблкоинов с фундаментально проблемными протоколами, которые обречены на провал, а также много стабильных монет, которые в теории могут выжить, хоть и являются рискованными. Но есть и такие стейблкоины, протокол которых устойчив к ошибкам, уже прошел проверку временем и выжил в экстремальных условиях крипторынка. Поэтому нам не нужно заниматься бустеризмом (активное убеждение общественности в ценности какого-либо проекта) или настаивать на обреченности стейблкоинов, но лучше вернуться к размышлению над основными принципами устройства этих активов. Итак, какими же принципами мы должны руководствоваться при оценке того, является ли стейблкоин по-настоящему стабильным активом? Для меня процесс оценки начинается с рассмотрения того, как стейблкоин поведет себя в рамках двух мысленных экспериментов.

Напоминание: что такое автоматизированные стейблкоины

В рамках этой статьи давайте обозначим, что стейблкоин — это система, обладающая двумя свойствами:

- Она выпускает стейблкоин, который ориентируется на определенный индекс цен. Обычно речь идет о $1, но на рынке есть и другие варианты. В системе работает определенный механизм таргетирования, который в случае отклонения подталкивает цену стейблкоина к индексу. Получается, что ETH и BTC — это не стейблкоины (что очевидно).

- то механизм полностью децентрализован и на уровне протокола не зависит от каких-либо конкретных доверенных субъектов. В частности, он не должен зависеть от кастодиальных сервисов. Получается, что и USDT, и USDC — это не стейблкоины.

Собственно говоря, второе условие означает, что механизм таргетирования должен представлять собой некий смарт-контракт, который выступает в качестве резерва криптоактивов и использует эти активы для поддержания курса стейблкоина в случае его падения.

Как работает Terra?

Terra и другие подобные стейблкоины (которые, в принципе, принадлежат к тому же классу, что и акции сеньоража, однако многие детали их реализации различаются) работают с двумя активами: стейблкоином и волатильным коином, или волкоином (в Terra UST — это стейблкоин, а LUNA — волкоин). Стабильная цена стейблкоина достигается за счет следующего простого механизма:

- Если цена стейблкоина выше целевого показателя, то система выпускает и продает новые стейблкоины (и использует полученную прибыль для сжигания волкоинов), пока цена не вернется к цели.

- Если цена стейблкоина ниже целевого показателя, то система выкупает и сжигает стейблкоины (выпуская новые волкоины, чтобы профинансировать сжигание), пока цена стейблкоина не вернется к цели.

Как формируется цена волкоина? Ценообразование волкоина может быть полностью спекулятивным, при условии что рынок предполагает, что спрос на стейблкоин будет расти в будущем (для этого должен быть задействован механизм сжигания волкоинов). В альтернативе цена волкоина может формироваться за счет комиссий: либо за счет комиссий за обмен стейблкоинов и волкоинов на криптобиржах, либо за счет комиссий за хранение, взимаемых ежегодно с держателей стейблкоинов, либо же за счет обоих этих механизмов. Но в любом случае цена волкоина будет формироваться за счет ожиданий будущей активности системы.

Как устроен RAI?

В этой статье основное внимание я хочу уделить именно стейблкоину RAI, а не DAI. RAI намного лучше подходит на роль «идеального» автоматизированного стейблкоина, который обеспечен только ETH. В свою очередь, DAI — это гибридная система, которая обеспечена как централизованными, так и децентрализованными активами, что, конечно же, разумно для продукта, но сильно затрудняет анализ.

В RAI есть две ключевые категории участников (есть также категория держателей спекулятивного токена FLX, но они играют гораздо менее значимую роль):

- Держатель RAI — владелец стейблкоина RAI в одноименной системе.

- Кредитор RAI — депонирует ETH в смарт-контракт, который также называется «safe» (сейф). Он может выводить RAI в размере до 2/3 (двух третьих) этого ETH (если 1 ETH = 100 RAI, то, если внести 10 ETH, можно будет вывести 10 * 100 * 2/3 ≈ 667 RAI). Кредитор может получить обратно свои ETH, если погасит долг в RAI.

Существует две основных причины, по которым стоит быть кредитором RAI:

- Чтобы открыть длинную позицию по ETH: вы вносите 10 ETH и получаете 500 RAI, согласно приведенному выше примеру. Таким образом, у вас позиция на сумму в 500 RAI с рискозависимостью в 10 ETH. Поэтому на каждый 1% изменения курса ETH ваша позиция будет прибавлять/падать на 2%.

- Арбитраж, при условии что вы найдете номинированные в фиате инвестиции, которые будут расти быстрее, чем ваш объем RAI. Вы можете взять в кредит RAI, вложить средства в эту инвестицию и получить прибыль от разницы.

Если цена ETH падает, а в сейфе больше нет достаточного обеспечения кредита (то есть долг в RAI стал выше, чем 2/3 депозита в ETH), происходит ликвидация. В рамках аукциона сейф продается тому пользователю, который может предоставить более высокое обеспечение кредита.

Другой механизм, который необходимо понимать, — это корректировка процента погашения. В RAI целевая стоимость — это не фиксированное количество долларов США. Вместо этого цена RAI растет или падает, а скорость, с которой это происходит, корректируется в зависимости от рыночных условий. А именно:

- Если цена RAI выше целевой стоимости, то процент погашения кредита снижается. А значит, держать RAI становится менее выгодно, в то время как преимуществ для кредиторов RAI, наоборот, становится больше. Таким образом цена RAI идет вниз.

- Если цена RAI ниже целевой стоимости, то процент погашения кредита растет. А значит, удерживать RAI становится более выгодно, а преимуществ для кредиторов RAI становится меньше. Это толкает цену снова вверх.

Мысленный эксперимент 1: может ли стейблкоин хотя бы в теории постепенно скатиться до 0 пользователей?

В реальном, не криптовалютном мире ничто не вечно. Компании постоянно закрываются либо потому, что они так и не смогли найти достаточно клиентов, либо потому, что спрос на некогда востребованный продукт сошел на нет, либо же потому, что они были вытеснены более сильными конкурентами. Иногда крах происходит лишь частично, когда статус компании меняется с популярной на нишевую (например, в случае с MySpace). Так должно происходить, чтобы на рынке появлялись новые продукты. Но в реальном мире, когда продукт прекращает существование или же спрос на него падает, его пользователи чаще всего не чувствуют себя ущемленными. Конечно же, есть кейсы, где некоторые люди несли потери, но в общем и целом процесс закрытия компании происходит планомерно, а все всплывающие проблемы оперативно решаются.

Но что насчет автоматизированных стейблкоинов? Что если мы будем анализировать стейблкоин с позиции способности его системы избегать полного краха и потери всех пользователей вне зависимости от того, будет ли у стейблкоина поток новых пользователей? Давайте же посмотрим!

Может ли Terra постепенно исчезнуть, сойдя на нет?

В Terra стоимость волкоина (LUNA) построена на ожиданиях будущей активности пользователей системы. Что же происходит, когда эти ожидания скатываются практически до нуля? Капитализация волкоина обваливается, пока не становится низкой в отношении капитализации стейблкоина. В этот момент вся система становится экстремально хрупкой: даже мизерное снижение спроса на стейблкоин приведет к тому, что механизм таргетинга будет выпускать волкоины в огромном количестве. Это приведет к гиперинфляции волкоина, в результате чего и стейблкоин потеряет свою ценность.

Коллапс всей системы может даже напоминать самоисполняющееся пророчество: даже потенциальная возможность краха снизит ожидания будущей активности, которые лежат в основе стоимости волкоина. Это приведет к снижению рыночной капитализации волкоина, сделает систему гораздо менее устойчивой и потенциально станет причиной этого самого коллапса. Именно это мы и наблюдали в мае на примере Terra.

| LUNA price, May 8-12 | UST price, May 8-12 |

|

|

Сначала падает цена волкоина, потом и стейблкоин теряет свои позиции. Вся система пытается укрепить спрос на стейблкоин за счет выпуска новых волкоинов. Но в отсутствие доверия системе на рынке становится все меньше покупателей, поэтому цена волкоина стремительно падает. И, в конечном итоге, когда цена волкоина почти достигает нуля, за ним следует и стейблкоин.

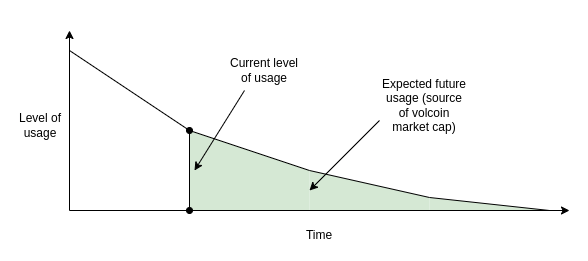

В теории если бы спрос падал достаточно медленно, то ожидания будущей активности и, следовательно, рыночная капитализация волкоина, оставались бы на достаточно высоком уровне в отношении стейблкоина. А значит, и вся система была бы устойчивой на каждом этапе снижения числа пользователей. Но такой постепенный и управляемый спад — маловероятное явление на крипторынке. С большей долей вероятности произойдет резкое снижение интереса к проекту, после чего наступит полный крах.

Безопасное закрытие проекта: на каждом этапе ожидание будущей прибыли находится на достаточно высоком уровне, чтобы рыночная капитализация волкоина поддерживала стейблкоин.

Небезопасное закрытие: в какой-то момент ожидаемой будущей прибыли не хватает для того, чтобы обеспечить достаточно высокую рыночную капитализацию волкоина и обезопасить стейблкоин. А значит, проект близок к коллапсу.

Может ли RAI постепенно исчезнуть, сойдя на нет?

Безопасность RAI зависит от актива, находящегося вне системы RAI (ETH). Поэтому для этого проекта постепенно закрыться в безопасной среде становится намного легче. При условии несбалансированного спада спроса (то есть либо спрос на RAI резко снизится, либо спрос на кредитование резко упадет) процент погашения скорректируется для выравнивания этих показателей. При этом кредиторы держат заемную позицию в ETH, а не FLX, и, значит, для них нет риска формирования петли положительной обратной связи — когда снижение доверия к RAI приводит к снижению спроса на кредиты.

Но, допустим, спрос на RAI моментально упадет до одного держателя RAI. В таком случае процент погашения будет на таком высоком уровне, что сейф каждого кредитора будет ликвидирован. Тогда единственный держатель RAI сможет выкупить все сейфы в ходе аукциона, погасить свой долг в RAI и вывести ETH. Таким образом, он получит справедливую цену за свои RAI, которая будет выплачена в ETH, хранящихся в сейфах кредиторов.

Или, допустим, RAI станет одним из основных приложений в экосистеме Ethereum. В этом случае снижение ожидаемого будущего спроса на RAI приведет к снижению цены ETH. Конечно, в таком случае возможны массовые ликвидации, которые приведут к беспорядочному коллапсу всей системы. Но RAI гораздо более устойчив, чем система вроде Terra, поэтому такой сценарий маловероятен.

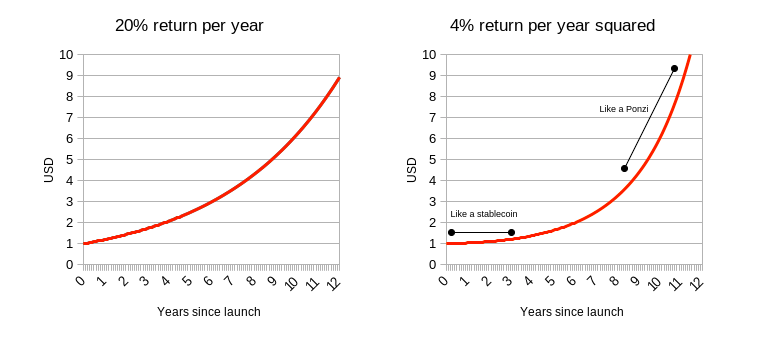

Мысленный эксперимент 2: что если привязывать стейблкоин к индексу, стоимость которого увеличивается на 20% в год?

На данный момент стейблкоины привязаны к доллару США. RAI — одно из немногих исключений, потому что его привязка корректируется в соответствии с процентом погашения, а начальная стоимость была $3.14 вместо привычных $1 (это значение было выбрано в качестве уступки обычным пользователям, в то время как любой математик-ботан выбрал бы значение в $6.28). Но даже это условие не обязательно. Стейблкоин может быть привязан к корзине активов, к индексу потребительских цен или к какой-нибудь сложной нелогичной формуле («величина стоимости, достаточная для покупки, равна {показатель среднемировой концентрации СО2 минус 375} гектаров земли в лесах Якутии»). Пока у вас есть блокчейн-оракул для индекса и достаточное количество людей, участвующих в торговле, любой стейблкоин может существовать.

Но в рамках нашего мысленного эксперимента, для оценки долгосрочных перспектив развития такого проекта, давайте представим стейблкоин с определенным индексом: объемом долларов США, который каждый год растет на 20%. На языке математики этот индекс равен: 1.2(t−t0) долларов США, где t — это текущее время в годах, а t0 — год запуска системы. А вот даже более интересная формула для такого индекса: 1.0412∗(t−t0)2 долларов США. Здесь наш актив начинает свое существование точно так же, как обычный долларовый стейблкоин, но каждый год его коэффициент окупаемости инвестиций в долларовом исчислении увеличивается на 4%.

Конечно же, не существует никакой реальной инвестиционной возможности, которая бы дала 20% доходности в год. Также как нет никакого шанса получать растущий доход от инвестиции в 4% в год до бесконечности. Но что, если бы такие возможности были?

На мой взгляд, у стейблкоина, который привязан к подобному индексу, есть два варианта развития:

- Он будет взимать некую негативную процентную ставку с держателей, которая будет фактически покрывать растущий доход от инвестиций в долларовом исчислении, заложенный в индекс.

- Он превращается в схему Понци, то есть приносит пользователям высокие доходы, пока в одночасье не обваливается до нуля.

Легко понять, почему RAI относится к первому пункту, а LUNA — ко второму. И поэтому RAI лучше LUNA. Но это также наглядно демонстрирует другой интересный факт о стейблкоинах: для стабильного роста системы автоматизированного обеспеченного стейблкоина в ней должна присутствовать возможность внедрения негативной процентной ставки. Если бы в RAI не было такой возможности (а именно таким и стал стейблкоин DAI с одним активом в обеспечении), то и этот проект был бы из числа понци-схем.

Но даже если не брать в расчет подобные гипотезы, где вы проецируете индекс Понци на стейблкоин, стабильная монета должна каким-то образом выживать в ситуации нулевой процентной ставки, когда спрос на ее хранение будет превышать спрос на займы. Если же такого механизма в системе нет, то в случае, если цена стейблкоина будет выше цены привязки, такой актив перестанет быть стабильным, а его дальнейшее движение будет непредсказуемым.

Внедрение негативных процентных ставок может быть осуществлено двумя способами:

- Как в случае с RAI — плавающий показатель, который со временем может и вовсе упасть до нуля при условии, что коэффициент погашения станет отрицательным.

- Со временем постепенно снижать размер остатка на балансах.

В первом случае существует недостаток для пользователей в виде того, что стейблкоин не привязан к удобному $1. Во втором случае есть недостаток для разработчиков в том плане, что они не привыкли к работе с активами, где получение некого числа монет не значит, что именно это же число коинов может быть позднее отправлено. Но кажется, что выбор между этими опциями неизбежен. Если только вы не пойдете по пути MarkerDAO и не сделаете гибридный стейблкоин, который использует как децентрализованные криптоактивы, так и централизованные активы вроде USDC в качестве обеспечения.

Как урок мы должны вынести?

Игрокам крипторынка нужно избавиться от идеи о том, что должный уровень безопасности может быть обеспечен за счет непрекращающегося роста. И, конечно же, нельзя полагаться на такую логику просто потому, что «мир фиатных денег работает именно по такому принципу». Потому что мир фиатных денег не стремится предоставить держателям доход, растущий намного быстрее, чем его экономика, конечно, за исключением нескольких кейсов, которые, бесспорно, подлежат яростной критике.

Вместо этого нам, конечно же, стоит надеяться на грядущий рост, но также мы должны оценивать и то, насколько наши системы безопасны и устойчивы. Для этого мы должны проанализировать, как они себя поведут в самых экстремальных условиях, и узнать, смогут ли они прекратить свое существование в безопасной для всех участников среде. Но, даже если система пройдет такой тест, это еще не значит, что она абсолютно безопасна. Она может быть неустойчива по другим причинам (например, из-за недостаточного обеспечения), может иметь баги или же недостатки в системе управления. Тем не менее уровень стабильности и способность противостоять экстремальным условиям — это первые составляющие любой системы, на которые надо обратить внимание.